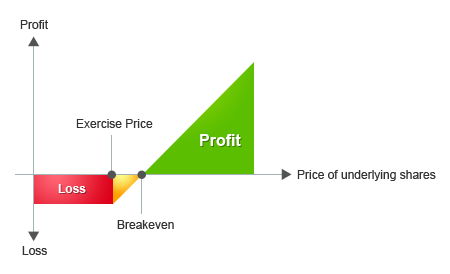

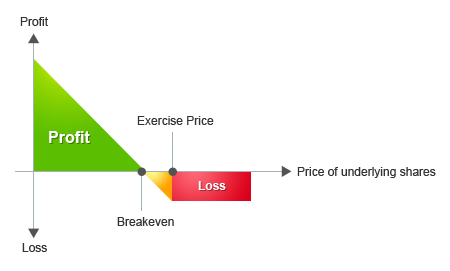

与基础工具前景看好的投资者会寻求购买购物,这给了他机会享受好处收益时基机工具的价格上涨。同样,当投资者基因工具的悲观法时,他将寻求购认购物允许他从向下载的基本工具获利。

| 说明 | 描述 | 何时将持有人获利? |

|---|---|---|

| 认购 | 给出了在有限时间内别无人有少利买底层分享在指定的中格。 | 允许别无人从股票股票格上游中获利。 点击此处查看呼叫权证方案 |

| 认沽 | 给出了在有限的时间内别无人有少利卖基础分享在指定的中格。 | 允许拥有人从股票股票格上涨中获利。单身此处以认购方便 点击此处查看保证方案 |

| 认购 | 权证方向A. (钱) |

权证方便B. (收支平衡) |

权证方向C. (没钱了) |

|---|---|---|---|

| 股票价格(在届满后) | RM14.00. | RM12.50 | RM10 |

| 股票价格(当下) | RM12.00. | ||

| 行使价 | RM11.00. | ||

| 转化率 | 5:1 | ||

| 认购权证价格 | RM 0.30. | ||

| 认购物现出者 | RM 0.30. {(rm14 - rm11)/5)} - rm0.30 = rm0.30 |

RM0. {(rm12.50 - rm11)/5)} - rm0.30 = rm0 |

RM - {(rm10 - rm11)/5)} - rm0.30 =-rm0.50 (在现实损失中覆盖RM0.30,投资初始成本) |

注意︰交易成本的证券人五金,如如费费用,印花税或融资费费计算在中

在期满日期,如果股票价格是RM14.00,然后每个认购权证购买值得RM0.60(股票价格和行使价格的区别(RM14.00-RM11.00 = RM3.00)除以转化率的5 5认股权证是可转换为1个股份。

购买每1份认购权证,投资者将获利RM0.30 (RM0.60的最终值和初始权证价格的RM0.30的区别)。这相当于 100%的利润。如果投资者改买了1股份,利润将会是RM2.00 (RM14.00-RM12.00)或投资增长了16.7%。

在期待日,投资者将盈亏平等如果标的股票股票格式的股票价格式在12.50 rfiecth。这是当投资者就能够成书籍的rm0.30他资本支出或零增益他的投资。起价价格保证从证rm0.30)乘乘以化率(5)再加上行(rm11)给出了了rm12.50值的购买买格计算{(rm0.30 x 5)+ rm11.00}。如果在12.50 rm12.50,每次可赎回基础工具关键词rm0.30 {(RM12.50-RM11.00)/ 5}将和由于他购物在RM0.30,投资者并不意味任何从他的投资收益。

期满日期,如果股价市盈率任何价格低于RM12.50,这会导致一个负值认股权证,说RM10.00,价值证可能价值负比他的资本支出较大的数RM0.30,但投资者的实际最大损失总是会被限制在RM0.30他资本支出。

| 认沽 | 权证方向A. | 权证方便B. | 权证方向C. |

|---|---|---|---|

| 股票价格(在届满后) | RM8.00. | RM9.00. | RM11 |

| 股票价格(当下) | RM9.00. | ||

| 行使价 | RM10.00. | ||

| 转化率 | 5:1 | ||

| 认购权证价格 | RM 0.20 | ||

| 认购物现出者 | RM0.20 {(RM10 - RM8)/ 5)} - RM0.20 = RM0.20 |

RM0. {(RM10 - RM8)/ 5)} - RM0.20 = RM0 |

RM - {(RM10-RM11)/ 5)} - RM0.20 = -RM0.40(在现实损失处于RM0.20,初始投资成本) |

注意︰交易成本的证券人五金,如如费费用,印花税或融资费费计算在中

在期待日期,如果股票规格是rm8.00,那么每个售股权证购物值得rm0.40(股票股票格和行程价格的区别(rm10.00-rm8.00 =协会基金RM2.00)除除5转化的5认股权证可为转换为1‰。

购买每1份权证,为投资者站立,使rm0.20(最终值的rm0.40和rm0.20初始的权证的权证价格子之间的差额。如果相当于出售份额在RM9.00和RM8.00在代购,利润本来RM1.00吃(RM9.00-RM8.00),或在他的投资涨幅达11%。

可以以行使价少证购物乘以以转化计算计算平等价格购。在这这情况下,它是RM9.00 [RM10.00-(RM0.20 x 5)]。

在期待日,投资者将盈亏平衡如果的股票价格式在RM9.00的关键词中。这是当投资者就能够成书籍的rm0.20他资本支出或零增益他的投资。价格权证计算从行使价(RM10)减去购买价格的代购权证(rm0.20)乘乘以化率(5)给出了rm9.00值{rm10 - - (rm0.20 x 5)}。如果基调工具大市于于rm9.00,每个认购权证是值得rm0.20 {(rm10-rm9)/ 5}因只购买rm0.20,投资者并没有从他的投资收益。

如果股票价格交易在任何任何格高度rm9.00,这就将使认购物权证负值rm11.00,认股权证的可能价值负比的资本支出较大的数码rm0.30,但但最大损失的投资者总会被限制在RM0.30,既是他他本支出。

牛牛书︰赎回价格> =行程价

熊熊书︰赎回价格= <行使价

如果基础金融工具的价格到达牛熊证有效期届满日期前的任何时间打电话给价格,发行者将打电话给牛熊证。这种事件被指作为强制性可赎回事件”(MCE)。牛熊证的交易将暂停,然后,终止后悬架。

2010年8月2日,发行可赎回公共公说问题1亿基本公共上市公司股票上市大马交易所(PLC XXX)。附带有利下面特价︰

叫价︰RM1.45

行使价格RM1.35

届满日期2010 年 12 月 30 日

在2010年8月30日,PLC XXX股票的价格如下面的上网,基督股票价格下载低于rm1.45的电气尺格下载到rm1.40。在这种情况下在9:30上的批发mce和牛熊证,如,将将暂停而其后。

MCE可赎回公共证书时尚交易价格的基调=叫价格(RM1.45)。在此示例中,股价在跌破RM1.45,从而批发MCE赎回价格的RM1.40被交易。

2010年8月2日,发行者问题1个亿的可赎回熊证书基于公开上市的公司的股票上市大马交易所XXX (PLC)。证书具有以下特点︰

叫价︰RM1.60

行使价格︰RM1.75

届满日期︰2010 年 12 月 30 日

在2010年9月2日日,PLC XXX股票的价格如下为上游的会议。

MCE的熊证书时代进生了价格的基础=叫叫格(RM1.60)。在此示例中,股票股票格被交易rm1.60电视尺格相同的尺格。

现金结算金属后强制性可赎回赎回(mce)计算计算下: -

其中最低的交易价格是指指低交易价格/水平基础工具的从mce到末尾的下一体贸易

其中最高交易价格是指最高的基本工具的交易价格/水平从多国评价到末尾的下一个主要贸易阶段*

*注︰大马交易所主要交易阶段是从9上午至12:30下午两点半下午到4:45下午

五金结算 - 当类型II可赎回公共书记被称,残值将根据少行程上市文章的条款确定的结算价的的。后后和下一天,公主牛书的结算价不行标的股票的主要交易阶段的最低最低价价格。

赎回价格:RM1.50

行程价格:RM1.00

届满日期:2010 年 12 月 30 日

在这这情况下,mce发生在9:30上阶期间从mce(9:30上午)截至下载交易时代主要交易**的plc x股票交易低的交易的交易的交易的交易的价r的交易的。由于这是高级rm1.00吃行,现金结算金属是rm1.20-rm1.00吃= rm0.20假设这一个1:1转换比率。

* *为什么主要交易阶段交易价,开放与收盘价格不在。因此,开盘与收盘的rm0.90 rm1.00吃的行程价低不仅仅是考虑。相反,rm1.20这是最低的交易的价在持续持续交易阶段被被被认认目目

现金结算,当可赎回类II型可赎回熊证书时,残余价值将是行使价格减去根据上市文件的条款确定的结算价的量。多国评价后和下一交易日结算价的熊证书不必须高于标的股票的主要交易阶段的最高交易价。如果结算价处于或超出行使价,不有任何残余价值。

赎回价格:RM1.40

行程价格:RM1.80

届满日期 :2010年11月30日

在这种情况下,MCE发生在9:30上阶期间从mce(9:30上午)截至下载交易时代主要阶段* *的plc x股票交易交易* *的plc x股票交易的最最的价权价高于这个价格,现金结算金属犹如rm1.80-rm1.65 = rm0.15假设这一个1:1转换比率。

* * 为了主要交易阶段的最高交易价,开盘与收盘价格不考虑在内。因此,开盘与收盘的RM1.70和RM1.90 RM1.80行权价高于不考虑到。相反,RM1.65持续交易阶段是最高的交易的价格被认为是为解决目的的最高交易价。

在时机成熟时,牛熊证投资者有权获得现金结算金属如下: -

在公牛证书,现金结算金额在正常到期将进行积极的收盘价减去行使价格标的量。

在熊证书,五金结算金额在正常到期将进行积极行使格式的股票收盘价的量子的量的量的量。

收盘价是: